La finalización del año es un buen momento para recapitular lo realizado, tomar fuerzas para el siguiente y evaluar el cumplimiento de los objetivos marcados al inicio del año. Según los datos del departamento de análisis de MadridEasy, todo parece indicar que estamos en cifras similares a las de los años pre pandemia en el caso del mercado de alquiler de pisos para estudiantes en Madrid.

Al igual que nuestro departamento, los departamentos de otras entidades que comparten el mismo rubro económico que MadridEasy, el año dos mil veintidós está siendo considerado como el año de la recuperación definitiva en el rubro del alquiler de pisos para estudiantes en Madrid.

Gran parte de los actores (nacionales e internacionales) involucrados en los movimientos de personas, estudiantes y jóvenes profesionales, han mostrado, a lo largo de estos trescientos sesenta y cinco días pasados, el mismo -y en algunos casos mayor- “apetito” sobre el destino España/Madrid que el mantenido en los años dos mil dieciocho y dos mil diecinueve.

De manera paralela, el sector de los alojamientos para estudiantes en Madrid también ha seguido esa senda, aunque de diferente manera y con distintos resultados dependiendo de las empresas y de sus planteamientos estratégicos.

Llegado el tiempo de la recuperación, parece oportuno realizar una lectura atenta de las consecuencias de la pandemia en el sector de los alojamientos para estudiantes y analizar algunas claves que deberían tenerse en cuenta para el futuro.

Principales efectos de la pandemia en el mercado del alquiler de pisos para estudiantes en Madrid

A dos años vista de los momentos más álgidos, se pueden extraer, al menos, tres conclusiones:

- Como en otros sectores, la dependencia de un país o de una tipología de estudiante ha tenido efectos demoledores, no sólo en la cuenta de resultados, sino también en la propia supervivencia de algunas empresas.

Entidades mono dependientes de mercados como el de los Estados Unidos y sus programas de Study Abroad o del flujo de estudiantes asiáticos -fundamentalmente procedentes de China- o del movimiento de personas en los programas Erasmus, han visto reducir su actividad y, en algunos casos, ha supuesto la extinción de la propia empresa.

- De manera paralela, la concentración de plazas en el anillo central de la ciudad de Madrid o en las zonas “premium” de la ciudad, conlleva un riesgo elevado de perder una parte importante de la cartera ante un suceso como el vivido en el año 2020/2021.

Como resulta conocido, son zonas de alta presión en cuanto a la demanda y de concurrencia con actividades que cuentan con un nexo común con el alojamiento temporal para estudiantes. El cese de un flujo habitual de estudiantes como el que se produjo en los años citados, explica la reducción de las plazas disponibles destinadas al alojamiento para estudiantes y el aumento de las disponibles para el alquiler turístico. Este fenómeno incide directamente en el aumento de precios de las plazas disponibles.

- La pandemia, y en estos momentos las turbulencias económicas derivadas de los conflictos internacionales, han afectado los niveles de renta disponibles en algunos grupos de población. Aunque históricamente está demostrado que frente a una situación de crisis económica la formación tiene un comportamiento anticíclico -aumentan las tasas de matriculación-, los servicios auxiliares a la misma -en este caso el alojamiento- se resienten, siendo familias y estudiantes más cuidadosos/conservadores a la hora de elegir los alojamientos y renta mensual.

Desde sus orígenes MadridEasy ha evitado incurrir en esos elementos. Aunque una situación pandémica como la vivida ha sido inaudita en los más de veinticinco años de vida de la entidad, es cierto que a lo largo de esos años situaciones tensas y amenazantes para el movimiento temporal de personas también se han vivido (crisis financiera del dos mil ocho, atentados terroristas, guerras contra el terrorismo yihadista, etc.)

El equilibrio entre estudiantes nacionales e internacionales, a favor de los primeros, y la apuesta y posicionamiento con imagen de marca en sectores demandantes de servicios de alojamiento temporal (colectivos profesionales específicos, jóvenes profesionales, entre otros) son puntos que marcan la estrategia empresarial y que nos han permitido sortear las diferentes crisis mencionadas.

De la misma forma, la capilaridad y la “desconcentración” de plazas en las zonas de máxima presión, históricas o internacionalmente conocidas, -sin dejar de tener una presencia significativa en las mismas- también son un motor de nuestra estrategia de adquisiciones.

Madrid es reconocida internacionalmente como una ciudad en la que la movilidad urbana -en cualquiera de sus variantes- es excelente. Las líneas de metro, de autobús o los propios sistemas de transporte individual, hacen que la comunicación con el centro de la ciudad y con los principales centros educativos o laborales sea fluida independientemente de la zona en la que se encuentre el alojamiento.

El respeto a estos criterios, equilibrio y capilaridad, permiten asegurarse un flujo constante y creciente de usuarios ya que el portfolio disponible se amplía y se ajusta a las necesidades de nuestros usuarios. De esta forma, en la actualidad, nuestro portfolio contempla un abanico de opciones que van desde los más o menos trescientos euros de renta por una habitación en piso compartido hasta los novecientos.

En el caso de los estudios individuales, la horquilla oscila desde los quinientos noventa y cinco euros hasta los mil quinientos.

A lo largo del año, se han incorporado a nuestro porfolio doscientas cincuenta y ocho nuevas plazas repartidas en:

- CHAMBERI: 3 PLAZAS

- LATINA: 134 PLAZAS

- TETUAN: 10 PLAZAS

- VICALVARO: 3 PLAZAS

- CIUDAD LINEAL: 13 PLAZAS

- ARGANZUELA: 9 PLAZAS

- SALAMANCA: 2 PLAZAS

- RETIRO: 1 PLAZA

- CENTRO: 9 PLAZAS

- CARABANCHEL: 40 PLAZAS

- PUENTE DE VALLECAS: 18 PLAZAS

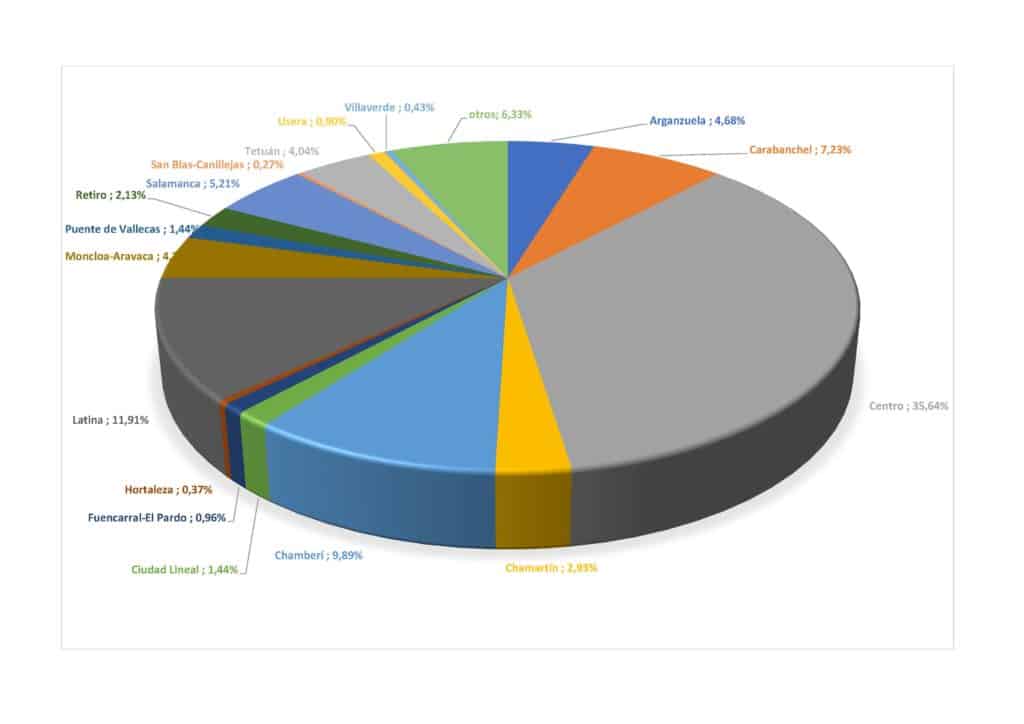

Al cierre del año dos mil veintidós, el 49,73% de nuestras plazas están en los distritos tradicionales (Centro, Chamberí, Moncloa-Aravaca) mientras que el resto, 50,27% lo hacen en distritos no tan tradicionales pero cada vez más demandados, por cuestión de renta y calidad de los alojamientos, por los usuarios con necesidades de alojamiento temporal.

DISTRIBUCIÓN DE PLAZAS POR LOS PRINCIPALES

DISTRITOS DE LA CIUDAD DE MADRID AÑO 2022 *

(% SOBRE 100)

*Otros: plazas en municipios ajenos a la ciudad de Madrid

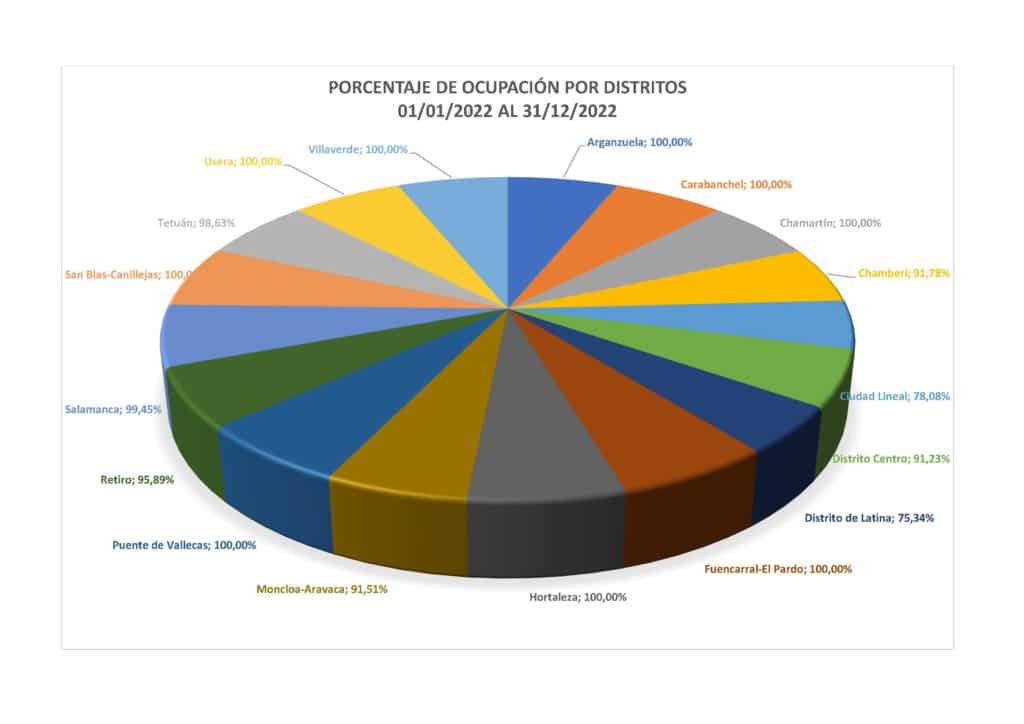

Alquiler de pisos para estudiantes en Madrid: Porcentaje de ocupación del parque de viviendas de MadridEasy

Todo lo anterior se traduce en una ocupación cercana al 100% (95,41%) en la totalidad del parque de alojamientos al cierre de 2022.

A pesar de ello, los niveles de ocupación presentan algunas diferencias que tienen que ver con las características de los usuarios de los alojamientos ubicados en esos distritos. (Chamberí, Centro, Moncloa-Aravaca, Retiro y Salamanca). En este caso, el nivel de ocupación es del 93,97% ya que numerosos usuarios abandonan los alojamientos en algún momento del periodo estival.

Para el caso de los distritos de Ciudad Lineal, Latina y Tetuán, con una mayor permanencia por parte de los usuarios, las diferencias en el porcentaje de ocupación se deben a la incorporación sucesiva de los alojamientos al conjunto del portfolio y, por lo tanto, a la distorsión estadística que se produce. Si contemplamos el periodo del uno de enero de dos mil veintidós hasta el treinta y uno de diciembre del mismo año, los datos nos arrojan un promedio de ocupación del 89,32% mientras que si lo establecemos del uno de septiembre al treinta y uno de diciembre del año de referencia, el promedio se sitúa en el 100%

A la luz de todos estos datos, podemos hablar de que, el año recién terminado, es el año de la recuperación.