La tormenta perfecta del alquiler juvenil en Madrid: cada año más estudiantes, menos pisos y precios récord

La escasez de pisos para estudiantes dispara el atractivo inversor del housing flexible en Madrid

La falta de oferta residencial juvenil abre una oportunidad histórica para el flex living accesible, asequible y bien gestionado.

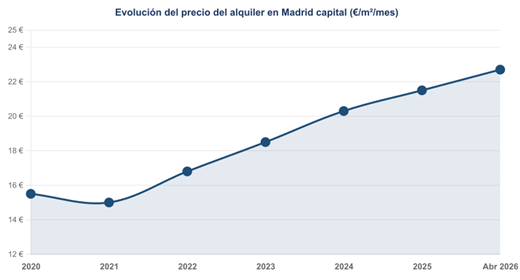

Madrid vive hoy una de las mayores tensiones de su historia reciente en el mercado residencial. En mayo de 2026, el precio medio del alquiler en Madrid capital alcanza 22,7 €/m² al mes —máximo histórico— con 141 interesados por cada inmueble. España acumula un déficit de más de 600.000 viviendas a nivel nacional y la falta de alojamiento adecuado para estudiantes internacionales puede costarnos 6.300 millones de euros al año.

Una presión creciente sobre el mercado residencial

El mercado del alquiler en Madrid se ha configurado como el más tenso de España. El precio medio de un alquiler en Madrid capital supera los 1.606 €/mes con una subida del 9,7% interanual. A nivel nacional, el alquiler sube un 11,33% interanual y supera los 14,6 €/m², con previsiones de subidas adicionales del 6–9% para el conjunto de 2026.

Fuentes: Gerah Real Estate · Alquiler Protegido · Infobae (2026)

El segmento del alojamiento para estudiantes y jóvenes profesionales muestra la brecha más marcada:

- El precio medio de una habitación para estudiante en Madrid: 600 €/mes en 2026 (rango 500–800 € en piso compartido; 700–1.200 € en residencia). La mayoría están reservadas antes de comenzar el curso.

- Déficit estimado de al menos 55.000 alquileres para estudiantes universitarios en España.

- 141 interesados por anuncio en el conjunto del mercado; en zonas universitarias la ratio es aún mayor.

- La falta de alojamiento para estudiantes internacionales supone 300 millones €/año en pérdidas para la economía española.

Una brecha estructural: déficit de 482.000 camas y récord inversor

Las residencias de estudiantes en España arrastran un déficit de 482.000 camas: 115.000 operativas frente a las ~597.000 necesarias. En 2026 el sector desarrolla unas 25.000 nuevas camas con 170 M€ de inversión solo en el primer trimestre, pero el ritmo sigue muy lejos de cubrir la demanda.

La inversión en PBSA en España alcanzó en 2025 1.700 millones de euros (+151% vs año anterior). El 87% de los inversores prevé mantener o aumentar capital en 2026, según JLL. El sector ya ocupa el 3er puesto como mejor activo en Europa, solo por detrás de data centers e infraestructura energética (Emerging Trends in Real Estate Europe 2026).

Las PBSA mal ubicadas —incluso en polígonos industriales alejados de los campus— demuestran que sin gestión profesional y granular el modelo fracasa. La demanda de alojamiento estudiantil bien conectado, en barrios vivos y gestionado con rigor es el nicho más valioso y el más difícil de replicar.

Madrid: epicentro de educación, movilidad y demanda residencial

En el curso 2023–2024 las universidades españolas recibieron 159.000 estudiantes internacionales —el doble que hace una década—. En 2024–2025 esa cifra creció hasta 170.000 estudiantes internacionales, con 64.000 vía Erasmus+. España es el destino nº 1 del programa Erasmus: 14% de todas las becas europeas, por delante de Italia (10%), Alemania (8%) y Francia (7%).

Madrid concentra una parte esencial de ese flujo. Universidades como IE, UAM, UCM y UAX refuerzan en 2026 su posición como imanes de talento internacional. Este dinamismo genera cada septiembre una demanda masiva de alojamiento que el stock tradicional no puede absorber. En marzo de 2026, la Cámara de Comercio de Madrid lanzó junto a COWORD un programa formativo en flex living, señal del peso institucional que ya tiene este modelo.

Housing flexible: la respuesta adecuada para el estudiante y la más atractiva para el inversor

El housing flexible —y en especial el modelo granular de gestión profesionalizada— acumula datos únicos en el mercado actual:

- 64% de activos PBSA con >90% de ocupación en todo el curso 2026; ninguno por debajo del 75%.

- Yields prime al 5% (5,35% en ubicaciones secundarias), rentabilidades difíciles de encontrar en cualquier otro segmento europeo.

- Demanda anticíclica: el perfil inquilino —estudiante o joven en movilidad— no depende del ciclo económico y genera contratos claros y estables.

- Gestión profesionalizada —como MadridEasy, con casi 30 años de experiencia— crea una barrera de entrada real: datos propios, procesos probados y reputación consolidada.

Reuters ya señalaba el creciente interés de fondos internacionales por el student housing español. España, Italia y Polonia son los tres mercados europeos con mayor recorrido futuro.

Conclusión: una brecha estructural que impulsa rentabilidades sólidas

El desequilibrio entre oferta y demanda de alojamiento para estudiantes en Madrid es real, se ha agrandado en 2026 y no tiene solución a corto plazo. Para inversores y propietarios que buscan activos con rentabilidad sólida, el modelo granular ofrece algo escaso: alta ocupación estructural, demanda anticíclica y yields del 5% en un entorno donde la competencia profesional sigue siendo baja.

¿Quieres entrar en este mercado?

- Si no tienes activos todavía: «Invierte con nosotros»

- Si ya tienes activos: «Alquila con nosotros»

MadridEasy conecta las necesidades reales de residentes con oportunidades estratégicas de inversión. Casi 30 años de experiencia, datos propios y un modelo granular probado son la base de una propuesta que los ciclos económicos no pueden destruir.