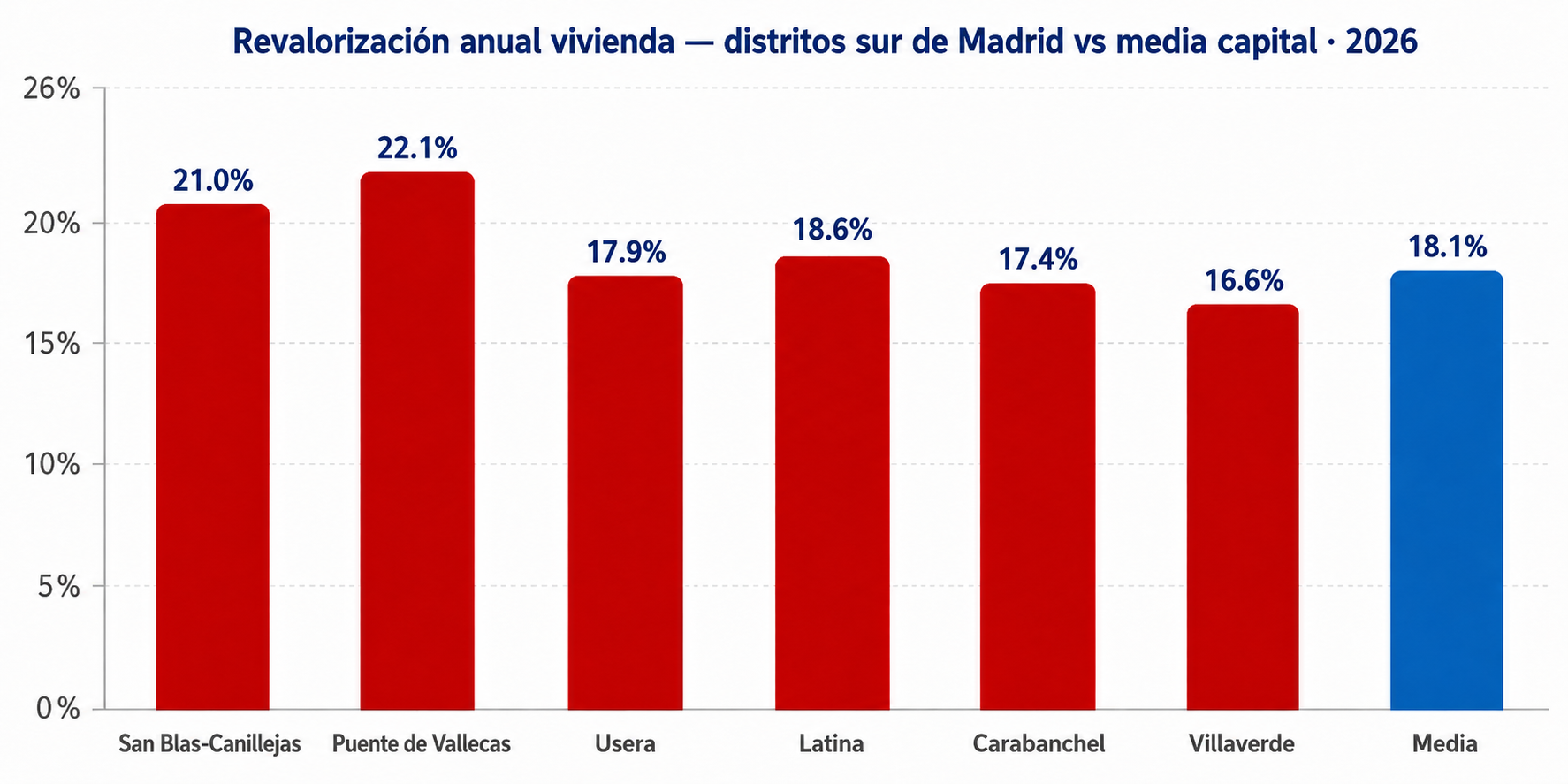

Los precios de compra crecen un 21% anual en San Blas-Canillejas y un 22,1% en Puente de Vallecas, muy por encima de la media de Madrid

En un mercado donde Madrid capital roza los 6.000 €/m², los distritos del sur siguen ofreciendo los precios de entrada más bajos con las revalorizaciones más altas

En un momento en el que el mercado residencial español registra el mayor crecimiento de precios desde antes de la crisis financiera de 2008, el análisis detallado de dónde se producen estas subidas revela una conclusión clara: la periferia —y en particular el sur de Madrid— se ha convertido en el principal motor de revalorización inmobiliaria.

Los últimos datos de Idealista (abril 2026) sitúan el precio medio en Madrid capital en 5.960 €/m² (+9% interanual), rozando ya los 6.000 €/m². Según Tinsa2, el precio de la vivienda terminada en Madrid alcanzó 4.605 €/m² en el Q1 2026 con un crecimiento del 18,07% anual. Sin embargo, esta cifra agregada esconde una realidad mucho más relevante para el inversor: el crecimiento no es homogéneo, sino profundamente asimétrico.

San Blas-Canillejas (+21%), Puente de Vallecas (+22,1%), Latina (+18,6%), Usera (+17,9%), Carabanchel (+17,4%) y Villaverde (+16,6%) encabezan el ranking de revalorización, consolidando una tendencia que desde MadridEasy venimos advirtiendo: la demanda se desplaza hacia zonas asequibles.

Revalorización anual por distrito · Fuentes: Urbanitae, Tinsa, Idealista (2026)

Madrid: un mercado tensionado con fundamentos sólidos

Madrid es hoy uno de los mercados residenciales más resilientes de Europa. El crecimiento demográfico sostenido —impulsado principalmente por la inmigración— genera una presión constante sobre la demanda.

Según el INE, España alcanzó en abril de 2026 su máximo histórico de población: 49.687.120 habitantes. La Comunidad de Madrid supera ya los 7,1 millones de habitantes, de los que casi el 17% proceden del extranjero. Madrid ciudad roza los 3,5 millones de habitantes, recuperando incluso el crecimiento natural tras seis años en negativo.

A esta demanda se enfrenta una oferta claramente limitada:

- Escasez de suelo finalista.

- Largos plazos de desarrollo urbanístico.

- Parque de vivienda envejecido: más del 50% anterior a 1980, según datos del INE recogidos por Cinco Días.

En este contexto, el inmobiliario madrileño no solo crece, sino que lo hace con una base sólida, lo que refuerza su posición como activo refugio incluso en escenarios macroeconómicos inciertos.

La «mancha de aceite»: cómo se traslada la revalorización

El comportamiento actual del mercado responde a un patrón cíclico en las grandes ciudades globales. Tras la crisis (2008–2014), la recuperación comenzó en las zonas prime —Salamanca, Chamberí, Centro—. Hoy ese proceso ha entrado en una nueva fase: la expansión hacia la periferia, donde MadridEasy lleva años invirtiendo.

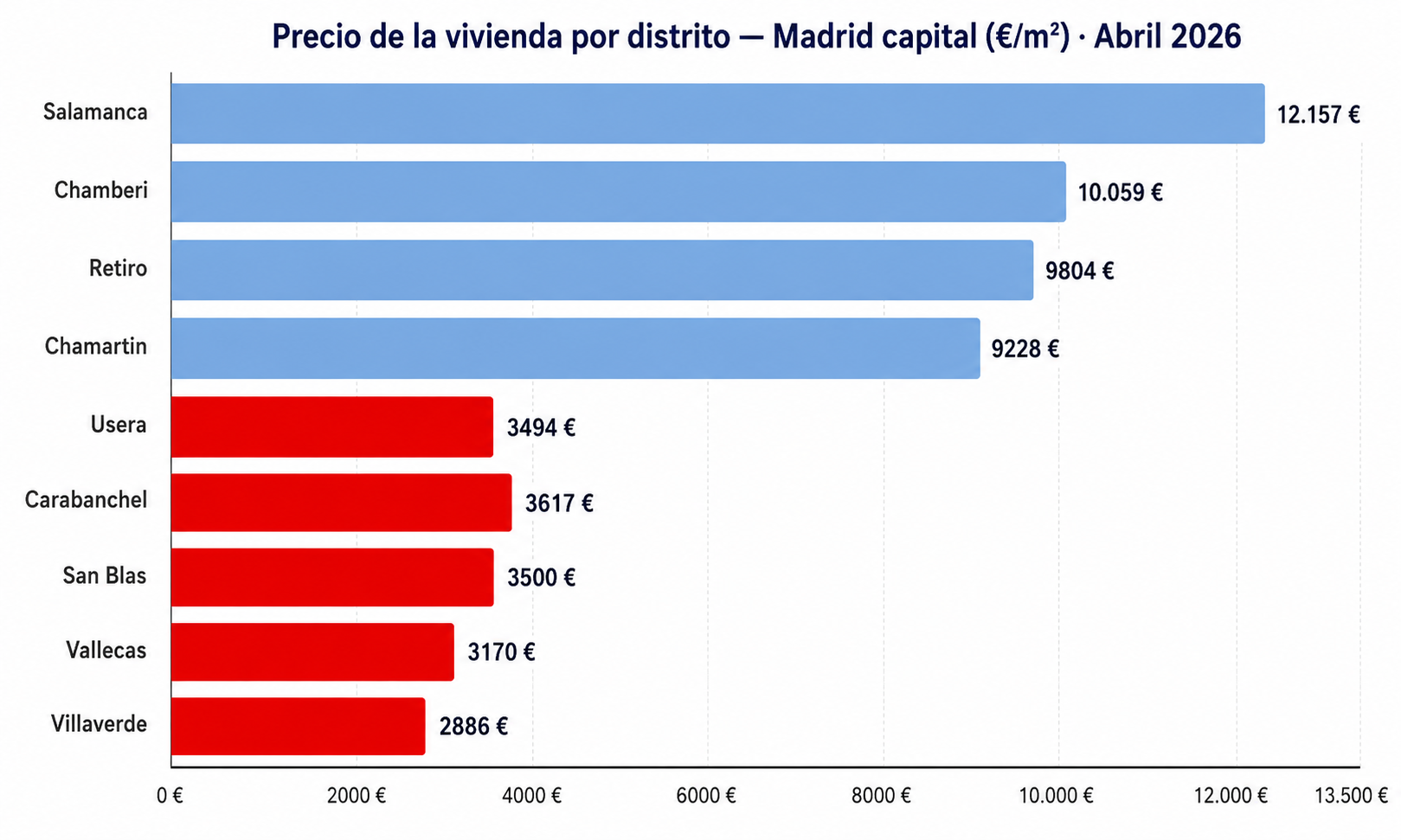

Los datos lo confirman: mientras los distritos consolidados como Salamanca (12.157 €/m²) o Chamberí (10.059 €/m²) siguen creciendo, lo hacen a un ritmo inferior. En cambio, San Blas (~3.500 €/m²), Puente de Vallecas (3.170 €/m²) o Villaverde (2.886 €/m²) ofrecen la mayor revalorización con los precios de entrada más bajos.

Precio vivienda por distrito (€/m²) · Azul: centro · Rojo: sur · Fuente: Idealista, abril 2026

El sur de Madrid: nuevo eje de crecimiento

San Blas-Canillejas, Carabanchel, Usera, Villaverde y Puente de Vallecas concentran las dinámicas más relevantes del mercado actual. ¿Por qué apostamos siempre por ellos?

- Precios de entrada significativamente más bajos que la media de la capital, con mayor potencial de recorrido y posibilidad de diversificar riesgo en un mayor número de activos.

- Alta liquidez y profundidad de mercado: volumen elevado de transacciones, lo que reduce el riesgo de iliquidez y facilita entrada y salida.

- Stock reformable: parque de segunda mano que permite estrategias de creación de valor, especialmente relevantes en alquiler por habitaciones y flex living.

- Demanda creciente y diversificada: jóvenes profesionales, estudiantes en movilidad y población local que busca alternativas asequibles.

Urbanismo y conectividad: el catalizador del cambio

Madrid vive uno de los ciclos de inversión pública más relevantes de las últimas décadas, y el sur es el gran protagonista:

- Soterramiento de la A-5: hito clave en mayo 2026 — la excavación de ambos túneles ha finalizado. Apertura prevista para noviembre de 2026. Inversión total: 408 millones de euros.

- Operación Campamento: desbloqueada definitivamente, con 700 viviendas de protección pública en los terrenos de los antiguos cuarteles del distrito de Latina, calificada como «el mayor proyecto de regeneración urbana de Madrid».

- Paseo Verde del Suroeste: las obras de urbanización en superficie arrancan en septiembre de 2026, transformando el espacio público y la calidad de vida del entorno.

- San Blas-Canillejas: transformación acelerada. Desde la construcción del estadio Riyadh Air Metropolitano, la vivienda en la zona pasó de 174 €/m² a 3.959 €/m². A ello se suman nuevos proyectos: auditorio cubierto para 20.000 personas, laguna artificial de surf de 23.000 m² (la mayor de Europa), campus docente y centro deportivo con piscinas.

La combinación de inversión pública y transformación urbana ha precedido históricamente a ciclos de revalorización sostenida.

Cambio sociológico: la nueva demanda residencial

Los nuevos perfiles de demanda —jóvenes profesionales, estudiantes en movilidad y familias trabajadoras— priorizan:

- Accesibilidad económica

- Flexibilidad contractual

- Conectividad con el centro

- Experiencia de vida local: comercio de barrio, restauración auténtica y comunidad

El sur de Madrid ofrece exactamente esa propuesta diferencial: barrios con identidad propia, precios razonables y proximidad al centro. Y el número de extranjeros en Madrid —casi el 17% de la Comunidad— hace que esta demanda no deje de crecer.

MadridEasy: la capa operativa que convierte crecimiento en rentabilidad

El potencial del sur no se limita a la revalorización del activo. La verdadera oportunidad para el inversor reside en explotar correctamente ese activo mediante modelos como el flex living, que permiten maximizar ingresos mediante optimización del espacio, alquiler por habitaciones, servicios incluidos y gestión profesionalizada.

Los datos que refuerzan nuestra tesis:

- Tasa de ocupación del 96,8% a cierre de diciembre de 2025.

- Yield bruta para inversores: >7,6% en Madrid, 8,4% en 11 barrios del sur y >9% de media en los últimos 10 años.

- Con casi 30 años de experiencia en el sector y datos propios de mercado, MadridEasy crea una barrera de entrada real para competidores con menos recorrido.

Conclusión: donde el mercado aún no ha terminado de llegar, estamos nosotros

El análisis conjunto de precios, demanda, desarrollos urbanos y cambio sociológico permite identificar con claridad la oportunidad: el sur de Madrid no es ya una apuesta emergente, pero tampoco un mercado maduro. Se encuentra en ese punto intermedio donde la revalorización ya ha comenzado, la demanda es sólida, la transformación urbana está en marcha y el potencial aún no se ha agotado.

Hoy, el mapa de crecimiento de Madrid es claro: la periferia lidera las subidas, y dentro de ella, el sur se posiciona como el principal eje de oportunidad. Para el inversor que busca combinar crecimiento, rentabilidad y fundamentos sólidos, pocas zonas ofrecen una propuesta tan completa.